한화투자증권은 23일 SK하이닉스에 대해 서버 수요 부진이 디램 가격 급락을 부추겼지만, 모바일 수요 회복이 상쇄해 주고 있다며 점차 회복 중이라고 밝혔다. 또 투자의견 ‘매수’와 목표주가 11만원을 유지했다.

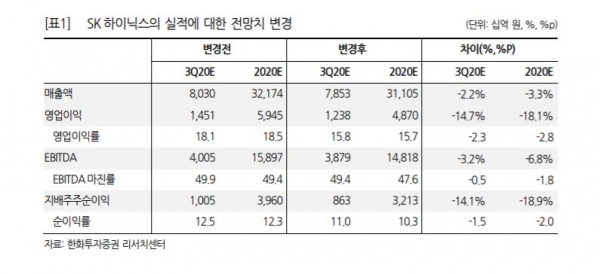

한화투자증권은 SK하이닉스의 3분기 실적으로 매출액 7조9000억원, 영업이익 1조2000억원을 전망했다. 이는 기존 추정치 대비 각각 2.2%, 14.7% 하향 조정한 수치다.

이순학 연구원은 “하반기 들어 모바일 수요는 회복 중”이라며 “화웨이의 판매 제한으로 인해 삼성전자와 Oppo, Vivo, 샤오미 등 중국 업체들의 판매량이 증가세에 있다”고 말했다.

이어 “이런 현상은 연말까지 지속되어 4분기 모바일 디램 수요는 강세를 나타낼 것으로 전망되며, 가격 역시 전분기와 유사할 것으로 판단된다”며 “신규 아이폰 제품 출시도 늦어져 4분기에 수요가 몰리는 것도 긍정적인 요인”이라고 설명했다.

다만, 화웨이에 대한 노출도가 경쟁사 대비 높아 플러스와 마이너스 요인이 동시에 반영된다는 점을 변수로 꼽았다.

저작권자 © 팍스경제TV 무단전재 및 재배포 금지