A씨와 같은 ‘스타급’ 운동선수나 연예인들은 우리나라에서 연봉을 가장 많이 받는 고소득 계층이지만 미래에 대한 준비가 가장 미흡한 직업군이라고 재무설계 전문가들은 평가한다. 그렇다면 A씨는 어떤 방법으로 재테크를 해야 할까.

박광수 PCA생명 자산관리사(FC)는 22일 “프로선수의 경우 은퇴가 일반 샐러리맨보다 빠르기 때문에 확실한 ‘재무목표’와 ‘재무비율’을 세우는 것이 중요하다”고 강조했다. 그는 이동국, 이근호, 이청용, 곽태휘, 하대성 등 프로운동선수 200여명의 자산관리를 담당하는 국내 대표 재무관리 전문가다.

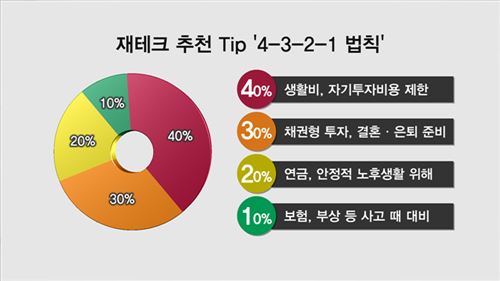

박FC가 제시한 재테크 법칙은 ‘4-3-2-1법칙’. 먼저 ‘4’는 전체 수입 중 생활비를 비롯한 자기 투자비용이나 교육ㆍ문화ㆍ생활비용 등을 40% 이내로 제한하라는 의미다. 연봉이 두 배로 오른다고 생활비를 두 배로 늘리면 소비지출성향이 늘어 향후 연봉 감소나 은퇴 시점이 왔을 때 지출을 갑자기 줄이기가 쉽지 않아서다.

‘3’은 향후 3년 이내에 발생할 가능성이 있는 단기 이벤트성 자금을 준비해두기 위해 전체 수입의 30% 이상을 저축하는 것이다. 결혼, 주택 및 차량 구입, 은퇴 후 지도자 연수 비용 등이 이에 해당된다. 그는 “수입의 30%를 단기저축, 채권형 펀드, ELD나 ELS에 투자할 것을 권한다”고 말했다.

‘2’는 노후대비 자금으로 20%를 적립하는 것이다. 자녀 결혼 비용 등 가장으로서 은퇴 후에도 목돈이 필요한 경우가 있는 만큼 변액 유니버셜 보험과 변액연금보험 등 장기성 세제 혜택이 있는 금융상품에 가입해야 한다는 지적이다.

마지막으로 ‘1’은 불의의 사고에 대비해 보장성 보험으로 10% 안팎을 저축할 것을 권했다. 선수들은 경기를 위해 이동이 잦은 데다 운동 중 부상에 대한 대비도 필요하기 때문이다.

박FC는 “이 법칙의 뼈대를 지키되 이에 얽매이지 않는 유연성도 필요하다”고 했다. 나이, 결혼 유무, 자녀 수, 은퇴 시기, 은퇴 후 진로 등 다양한 변수를 고려해 비율과 재테크 방식을 조절해야 한다는 얘기다.

그는 “돈을 많이 모으는 것이 행복의 절대 조건은 아니지만 목표를 세우고 목표를 달성하기 위해 운동에 집중할 수 있는 동기 부여가 된다면 충분히 둘 다에서 좋은 결과를 얻을 수 있을 것”이라고 전했다.

박주연 기자 juyeonbak@asiaetv.co.kr

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

Tag

#스포츠재테크

저작권자 © 팍스경제TV 무단전재 및 재배포 금지