② 퇴직연금 인기 상품, 어떻게 변했나?

"지속적인 금리하락..저금리 상황 이어진 탓"

"상위 사업자 위주로 과점화..삼성생명 압도적 1위"

[아시아경제 서지명 기자] 퇴직연금을 제도 유형별로 살펴보면 여전히 확정급여(DB)형 비중이 압도적이지만 확정기여(DC)형과 개인형퇴직연금(IRP)로 중심축이 빠르게 옮겨오고 있다. 업권별 시장점유율에도 많은 변화가 있었다. 생보사는 절대강자 자리를 은행에 내준지 오래다. 증권업계가 승승장구하며 메이저리그 진입을 노리고 있는 반면, 손보업계는 만년 꼴찌 자리를 유지하고 있다.

◇ DB형 중심으로 성장..DC IRP로 성장축 옮겨져

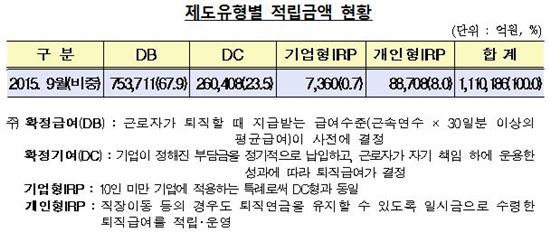

DB형 적립금액 비중은 2013년 72.0%, 2014년 70.5%에서 지난 9월말 67.9% 등으로 꾸준히 줄어들고 있다. DC형의 경우 같은 기간 20.1%, 21.7%, 23.5% 등으로 늘어 성장률이 돋보이고 있다. IRP는 2013년 7.2%에서 지난 9월말 현재 8.0%를 차지하고 있다.

(자료=금융감독원)

유정엽 한국노총 정책실장은 "DB형 비중이 높다는 게 문제라는 지적도 있지만 이것이 노동자들의 인식"이라며 "근로자들은 퇴직금을 투자수익을 위한 재원이라기보다 원금보장이라도 안정적으로 운영하는 것을 선호한다"고 말했다.

DB형을 선호하는 근로자들의 인식에도 불구하고 DC·IRP 규모는 앞으로도 더욱 늘어날 전망이다. DB형을 꺼리는 기업의 선호도와 장기적인 저금리 상황, 늘어난 세액공제 한도 탓으로 풀이된다.

DC형은 매년 근로자의 퇴직금에 해당하는 돈을 지급해 부채 부담을 줄일 수 있다. 반면 DB형은 운용수익률이 임금인상률에 미치지 못하면 회사가 그 차이를 메워야 한다. 올 들어 은행금리가 1%대로 떨어진 점을 감안하면 임금인상률을 3%만 잡아도 회사 입장에서 퇴직연금은 밑지는 장사인 셈이다. 앞으로 저금리 상황이 이어지고 퇴직연금 규모가 커질 경우 부채규모는 더욱 늘어날 가능성이 크다. 퇴직연금 부실이 이어질 경우 기업에 경영부담으로 작용해 파산 위험에 놓이기도 한다.

김재현 상명대 리스크관리·보험학과 교수는 "꼭 DB형이 근로자에게 유리하고 DC형이 불리한 것은 아니다"며 "DB형은 사용자(기업) 측면에서 부담이 커 점진적으로 DC형의 비중이 늘어날 수밖에 없다. 이른바 연금선진국도 DC형 비중이 크다"고 말했다.

또 올 들어 IRP에 대한 세액공제 한도가 기존 400만원에서 700만원으로 늘었다. IRP에 대한 추가불입 현황을 살펴보면 지난해 248억원에서 올 들어 9월 기준 1104억원으로 늘어 추가 세액공제 효과가 있는 것으로 분석됐다.

◇ '보험' 지고 '은행' 독보적..'증권'은 신흥 강자

퇴직연금 사업자 수는 지속적으로 감소세다. 최대 54개에 달했던 퇴직연금 사업자 수는 지난 9월말 현재 47개사로 줄었다. 이 가운데 MG손보, 하나생명, 한화 증권, 동부증권 등은 계약 체결실적이 없고 점유율이 1%에도 못 미치는 사업자가 절반을 넘는다.

앞으로 퇴직연금 사업을 철수하거나 포기하는 사례가 더 나타날 전망이다. 사업을 유지하는데 드는 비용이 만만찮은 데다 당장에 수익화가 어려운 탓이다. 향후 상위 사업자 위주로 과점화 형태가 될 전망이다. 지난 9월말 현재 기준 상위 6개사가 시장점유율 53.9%를 차지하고 있다.

또 업권별로 적립금액 현황을 살펴보면 지난 9월말 현재 은행(50.3%), 생보(25.2%), 증권(17.1%), 손보(6.7%) 등으로 집계됐다.

(자료=금융감독원)

지난 2007년말 42.8%로 1위를 차지하고 있던 생보업계의 시장점유율은 25.2%로 줄어 2위로 주저앉았고, 은행권이 절반 이상을 차지하면서 확고부동한 1위를 점하고 있다. 이마저도 현재 시장점유율 기준 1위인 삼성생명(15.7%)에 기댄 측면이 커 삼성생명을 제외한 생보업계 점유율은 9.8%에 그친다. 증권업계는 2007년 9.5%에서 17.1%로 4위인 손보업계와 격차는 벌리면서 2위권과의 격차를 줄여나가며 선전하고 있다.

김 교수는 "퇴직연금은 인프라 투자가 많고 고정비용이 커 유지하기가 어려워 장기적으로는 브랜드가 강한 사업자, 지속적인 투자가 가능한 사업자만 살아남아 과점화될 것"이라며 "저금리 상황이 지속될수록 보험권은 더욱 불리해지고 증권업계가 유리한 측면이 있다"고 말했다.

서지명 기자 sjm0705@asiae.co.kr

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>