[팍스경제TV 김수현 기자]

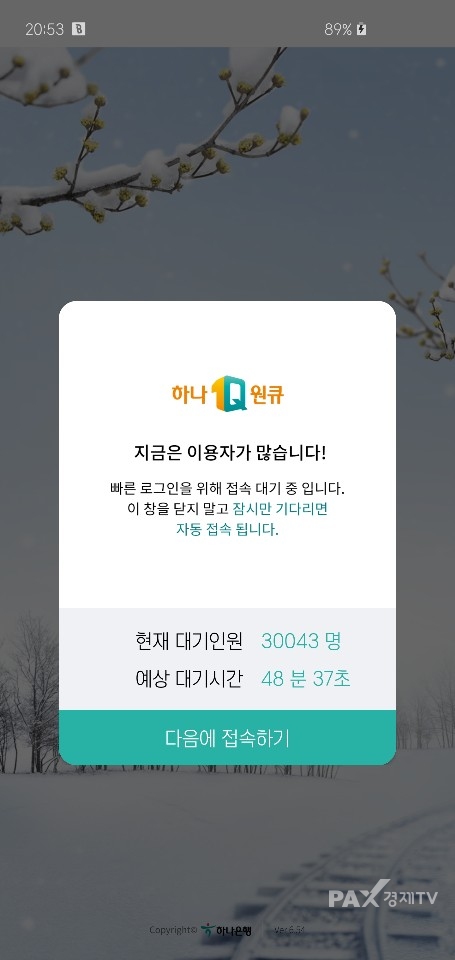

하나은행의 애플리케이션이 마비되는 현상이 일어났다.

하나은행이 전날 브랜드 명칭을 KEB하나은행에서 하나은행에서 변경하면서 이를 기념해 최대 5.01% 특판 적금 판매에 나섰는데, 고객 접속이 몰리면서 애플리케이션 서비스가 지연됐기 때문이다.

이처럼 고금리 적금 상품에 시중의 관심이 쏠린 배경에는 연 2%대의 적금도 찾기 힘든 현실이 있다.

4일 은행권에 따르면 시중은행에서 판매하는 만기 1년 정기적금의 금리(은행연합회 공시 기준)는 연 1.0∼2.4% 수준이다. 3년 적금 시에도 금리는 연 1.15∼2.20% 수준이다.

정기예금의 금리를 살펴봐도 상황이 다르지 않다. 1년 만기 정기예금의 금리는 연 1.1∼1.7%로 2.0%를 넘는 상품은 찾을 수가 없다.

특히 올해는 연말·연초를 맞아 출시하던 은행권 고금리 특판 상품도 찾기 어려웠다.

이처럼 초저금리 시대가 지속되는 상황에서 경기 불황과 대내외적 불확실성까지 겹치다 보니, 안전성을 갖추면서도 목돈을 모을 수 있는 고금리 적금 상품에 소비자들의 관심이 집중된 것은 어찌보면 당연하다.

저축을 다짐하는 새해 초.

낮은 금리 틈에서도 '쏠쏠한 목돈'을 만드는 데 도움이 되는 은행권 고금리 적금 상품을 정리했다.

우선 시중의 관심을 한 몸에 받고 있는 하나은행(은행장 지성규)의 '하나 더 적금'은 연 5.01%의 정액 적립식 적금 상품이다.

해당 상품은 1년제이며 가입금액은 10만 원 이상 30만 원 이하다. 기본금리 연 3.56%에 온라인 채널 가입(연 0.2%)과 하나은행 입출금통장으로 자동이체 등록(연 1.25%) 조건을 충족하면 최고 연 5.01% 금리를 제공한다.

3일간 한시적으로 판매하는 '하나 더적금'은 오는 5일 오후 5시까지 수량의 관계없이 가입이 가능하다.

4일 오전 9시 기준으로 총 53만4,875좌(1,477억 원)의 적금이 판매됐다.

우리은행(은행장 손태승)에도 대표적인 고금리 적금 상품이 있다. 지난 2018년 출시한 지 7개월 만에 20만좌를 달성하며 판매를 종료했던 '우리 여행적금'이 지난해 재출시되어 판매가 진행 중이다.

'우리 여행적금2'는 최고 연 6%의 금리를 제공하는 정기적금이다. 가입 기간은 6개월 또는 1년이며, 월 납입 한도는 최대 50만 원이다. 가입 기간 1년 기준으로 기본금리 연 1.8%에 우대금리 최대 연 4.2%포인트를 더해, 최고 연 6%의 금리를 제공한다.

우리은행 첫 거래 고객, 우리은행 계좌로 급여(또는 연금) 수령, 공과금 자동이체 등의 조건 충족 시 최대 연 0.7%포인트 우대금리를 받을 수 있다. 우리신용카드 이용액과 공과금 카드 납부 등의 조건을 충족하면 최대 연 3.5%포인트가 추가로 제공된다.

지난달 말 기준으로 9만6,000좌가 판매되었으며, 10만좌 달성 시 판매가 종료될 예정이다.

금리가 3% 수준이지만, 조건이 까다롭지 않아 비교적 쉽게 우대금리가 적용되는 적금 상품들도 있다.

신한은행(은행장 진옥동)은 최고 연 3.3% 금리를 제공하는 '신한 첫거래 세배드림(Dream) 적금'을 판매하고 있다.

예금, 적금, 주택청약종합저축, 신한카드(신용카드에 한함) 중 한 가지를 첫 거래 고객으로 가입하면 기본이자율 1.1%의 두 배(2.2%)를 제공하며, 두 가지를 첫 거래 가입하면 세배(3.3%)의 이자를 적용해 제공한다.

신한은행의 '인싸 자유적금'은 젊은 층에서 인기를 끌고 있는 적금이다. 만기 12개월인 해당 상품은 기본금리 연 1.5%에 오픈뱅킹 이용약관을 동의(0.5%)하고 오픈뱅킹을 이용해 다른 은행 계좌에서 매월 인싸 계좌로 입금하면(1.00%) 우대금리를 최대 연 1.5%를 받는다. 해당 상품은 월 납입 한도가 100만 원으로, 타 은행에 비해 수령 금액이 크기 때문에 얻는 이자가 높다는 것이 장점이다.

IBK기업은행(은행장 윤종원)에서는 오픈뱅킹 전용 통장인 `IBK첫만남통장`이 가장 높은 금리를 제공하는 상품이다. 해당 상품은 개인 고객 전용 상품으로 6개월 만기 적금 금리가 최대 연 3%다.

이 상품은 입출금식·적립식·거치식으로 나뉘는데, 적립식은 기본금리 연 1.5%에 상품만기·신규고객·선착순 2만계좌에 각각 0.5%포인트씩 우대금리를 제공한다. 최대 연 1.5%의 우대금리를 적용받아 연 3%의 금리를 받을 수 있는 것이다. 거치식은 최대 1000만 원까지 가입이 가능한 만기 1년짜리 상품이다. 선착순 5,000계좌에 연 0.1%포인트의 우대금리를 제공한다.

BNK부산은행(은행장 빈대인)은 '담뱃값 적금'이라는 재밌는 적금 상품을 판매한다. 이름만 보면 흡연자만 가입 가능하다고 생각할 수 있지만, 흡연자와 비흡연자 모두 가입할 수 있는 상품이다.

최고 금리는 연 3.7%이며, 월 납입 한도는 30만 원이다. 만기는 12개월이며, 기본 금리는 연 1.50%다. 모바일 앱 '썸뱅크'에 가입할 때 최고 우대금리 2.20%를 제공하며, 은행 창구 가입 시 최대 우대금리 0.50%를 제공한다. 썸뱅크 가입 기준 우대금리 조건을 살펴보면, 금연 다짐(지지) 서약(0.3%, 은행 창구 공통), 썸뱅크 가입(0.3%), 썸뱅크 금융정보 및 혜택 알림 동의 우대(0.1%), 썸뱅크 출석 체크 우대 최대 1.50% 등이 있다.

은행권 관계자는 "은행업에서 예·적금은 원가에 해당하는 부분이기 때문에 일시적인 기간에 스팟성으로는 할 수 있겠지만, (저금리 기조가 만연한 상황에서) 지속할 수는 없기 때문에 점차 자취를 감출 것"이라며 "예금상품은 투자상품이 아니기 때문에 소비자가 특별히 조심해야 할 것은 없지만, 급여 이체와 카드사 조건이 걸려있는 경우 표면적인 부분이 아닌 세부 사항까지 따져봐야 한다"라고 말했다.