한화투자증권은 18일 와이솔에 대해 2021년부터 본격적인 실적 재도약이 기대된다고 밝혔다. 또 목표주가 1만8000원, 투자의견 ‘매수’를 유지했다.

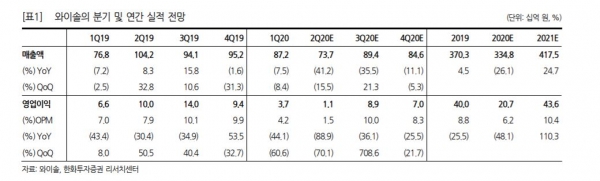

한화투자증권은 와이솔의 2분기 매출액 737억원, 영업이익 11억원으로 예상했다. 김준환 연구원은 “2분기를 저점으로 하반기에 실적이 빠르게 정상화될 전망”이라고 말했다.

이어 “삼성전자 및 중화권 업체들의 스마트폰 수요 회복으로 인한 가동률 상승, 화웨이를 포함한 새로운 ODM 업체로의 거래선 다변화, 중국 내 중저가 5G 스마트폰의 빠른 확산에 따른 기존 단품 위주의 SAW필터 수요에서 모듈로의 수요 증가 때문”이라고 설명했다.

이에 따라 하반기 영업이익은 159억원으로, 상반기대비 약 3.3배 증가할 것으로 전망했다. 또 와이솔의 의미 있는 실적 재도약 시기를 2021년부터로 분석했다.

김 연구원은 “기대했던 BAW필터 양산이 가시권에 들어오고 있다"며 'mmWAVE에서 사용될 BAW필터는 샘플 승인 및 양산 성공 여부에 따라 2021년 상반기부터 실적에 기여할 전망”이라고 내다봤다.

그는 “기존 SAW필터 채택량의 증가와 함께 초고주파 대역인 BAW필터를 납품한다면 ASP와 채용량의 동반 상승이 기대된다”며 “주가의 센티먼트 측면에서도 어려운 기술적 난이도를 갖는 BAW필터 양산이 성공할 경우, 밸류에이션 리레이팅 요인으로 작용할 것“이라고 덧붙였다.

저작권자 © 팍스경제TV 무단전재 및 재배포 금지