한화투자증권은 22일 CJ제일제당에 대해 1분기에 이어 2분기에 더욱 강한 실적 성장을 기록할 것이라고 전망했다. 이에 투자의견 ‘매수’를 유지하고 목표주가는 실적추정치를 상향해 43만원으로 상향조정했다.

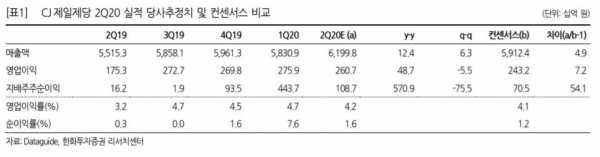

한화투자증권은 CJ제일제당의 올해 2분기 연결 기준 매출액 6조 1998억원, 영업이익 2607억원으로 시장 기대치를 상회하는 호실적을 전망했다.

손효주 연구원은 “CJ대한통운 제외한 실적은 매출액 3조 5238억원, 영업이익 1827억원으로 본업에서의 실적도 기존 예상치를 상회하는 실적을 예상한다”고 밝혔다.

사업부문별로는 식품 사업 매출액 2조1191억원, 영업이익 607억원을 예상했다. 또 국내 HMR, 글로벌 식품과 슈완스 매출액 성장률은 각각 +15%, +35%, +13%로 추정했다.

반면 B2B 사업인 소재 식품 매출액은 코로나19 영향으로 인한 외식 수요 저하로 전분기에 이어 -5% 감소할 것으로 내다봤다.

또 바이오 사업 매출액과 영업이익은 전년보다 각각 13%, 137.4% 성장한 1조 3917억원, 1220억원으로 내다봤다.

손 연구원은 “3분기는 2분기대비 성장성이 둔화될 가능성이 있으나, 여전히 전년대비 성장을 하는 가운데 국내 부문에서의 M/S 및 해외 성장성 확대는 지속될 것”이라고 말했다.

이어 “최근 주가 상승에도 불구하고 실적 고성장으로 밸류에이션은 아직 밴드 하단에 머물고 있어 여전히 매력적”이라고 분석했다.

저작권자 © 팍스경제TV 무단전재 및 재배포 금지