삼성증권은 25일 CJ에 대해 자회사의 성장을 눈여겨볼 필요가 있다고 평가했다. 또 투자의견 '매수'를 유지하고 목표주가를 11만원으로 25% 상향 조정했다.

양일우 연구원은 "코로나19 장기화 가능성이 높아지면서 자회사 간 코로나19의 수혜 및 피해 기업이 명백하게 엇갈리는 1분기 실적 모멘텀이 하반기에도 이어질 것"이라며 "코로나19 수혜 상장 자회사 매수가 매력적"이라고 말했다.

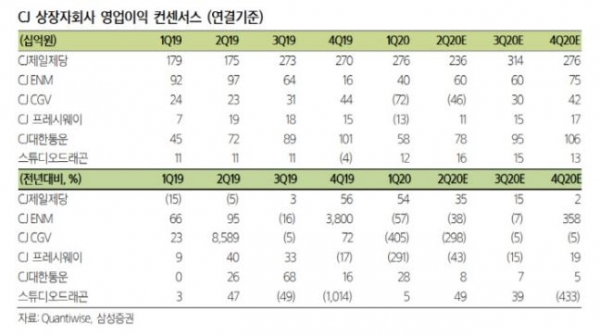

코로나19 국면에서 CJ 자회사 중 CJ제일제당과 CJ대한통운은 언택트(비대면) 수요에 힘입어 호실적을 기록했다.

반면 CJ CGV와 CJ ENM은 '사회적 거리두기' 여파로 극심하게 부진한 실적을 기록했다. 하반기에도 이런 흐름이 이어질 가능성이 크다.

이같은 상황에서 단기적으로 봤을 상장 자회사 매수가 지주사 매수보다 유리하다는 분석이다.

양 연구원은 "코로나19 회복이 가시화되는 국면에서 비상장 자회사들의 성장 모멘텀이 부각될 것"이라며 "이 때가 지수회사에 투자하기 좋은 타이밍"이라고 설명했다.

저작권자 © 팍스경제TV 무단전재 및 재배포 금지