한화투자증권은 10일 CJ대한통운에 대해 지난 2분기 실적이 시장 기대를 뛰어넘었다면서, 하반기에도 택배중심의 실적개선세가 이어질 것으로 전망했다. 또 투자의견 ‘매수’와 목표주가 20만원을 유지했다.

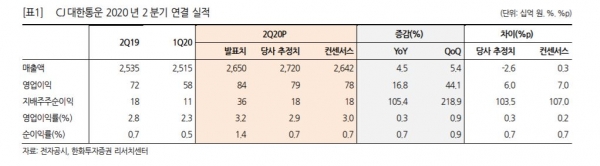

CJ대한통운의 2분기 연결기준 영업이익은 전년 동기 대비 16.8% 늘어난 838억6000만원이다. 매출은 4.5% 증가한 2조6499억원을 기록했다.

김유혁 연구원은 “택배부문의 호실적과 글로벌 부문의 흑자전환이 전체 영업이익 개선을 이끌었다”며 “하반기에도 택배중심의 실적개선세가 이어질 것”이라고 전망했다.

또 3분기 영업이익은 전년 동기 대비 27.6% 늘어난 1132억원, 매출은 5.4% 증가한 2조7641억원으로 추정했다.

김 연구원은 “코로나19 확산에 따른 언택트 소비트렌드는 하반기에도 지속될 것”이라며 “회사는 시장수요를 충분히 흡수하기 위해 MP(멀티포인트) 투자를 통한 처리능력 확대를 지속해 나갈 계획”이라고 말했다.

이어 CJ대한통운의 처리능력은 2·4분기 기준 하루 730만 박스에서 올해 말 850만 박스까지 확대될 예정이며 하반기 택배물동량도 25% 이상의 성장할 것으로 예상했다.

김 연구원은 “회복이 지연되고 있는 인도(CJ Darcl), 말레이시아(CJ Century), 중동(CJ ICM) 법인도 하반기에 정상화될 것”이라며 “택배부문의 개선과 해외법인 정상화로 3·4분기 실적이 전년 대비 크게 늘어날 것”이라고 밝혔다.

Tag

#CJ대한통운

저작권자 © 팍스경제TV 무단전재 및 재배포 금지