한화투자증권은 27일 알에프텍에 대해 내년 신사업 성장이 기대된다고 분석했다. 투자의견은 `매수`, 목표주가는 1만8500원을 유지했다.

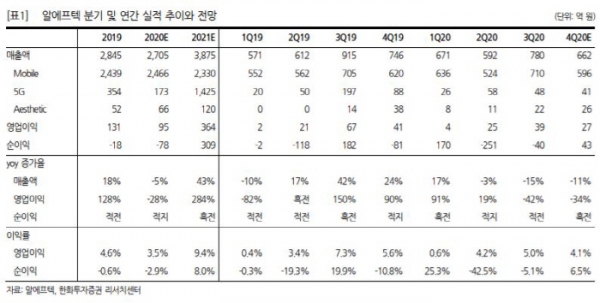

김동하 한화투자증권 연구원은 "알에프텍의 올해 3분기 실적은 매출액 780억원(-15% 이하 yoy), 영업이익 39억원(-42%)을 기록했다"며 "TA(휴대폰 충전기) ASP 상승에 따른 모바일 부문 실적 호조에도 불구 COVID19 영향으로 수익성 높은 5G 기지국 안테나 모듈 부문이 부진해 매출액과 영업이익이 전년 동기 대비 감소했다"고 설명했다.

그러면서 "4분기에도 5G 업황 부진, 모바일 부문 비수기 진입 등을 고려 시 감익 가능성이 크다"며 "그러나 내년부터 국내외 필러 수요 회복(바이오 부문), 고객사 해외 물량 증가(5G 기지국 안테나 모듈 부문) 등 신사업 호조가 전망돼 큰 폭의 실적 개선이 가능할 것으로 보인다"고 말했다.

먼저 5G 기지국 안테나 모듈 부문은 고객사의 북미·일본·인도향 물량 공급 시작 가능성과 고객사 내 높은 점유율(5G 기지국 안테나 모듈 기준) 등을 고려할 때 내년부터 본격적인 외형 성장이 가능할 것으로 내다봤다.

김 연구원은 "바이오 부문은 보톡스 가치의 부각이 기대된다"면서 "최근 업계 내 보톡스 균주 논란 속에 독자적 균주 보유 입증과, 타사 대비 경쟁력을 갖춘 균주의 독소 생산성 및 특이역가가 확인됐기 때문"이라고 설명했다.

김 연구원은 이어 "내년 실적은 필러 판매 증가로 매출액이 전년 동기 대비 81% 증가한 120억원으로 큰 폭 증가가 예상되나 수익성은 보톡스 연구개발비 증가로 정상 수준보다 낮을 전망"이라고 덧붙였다.