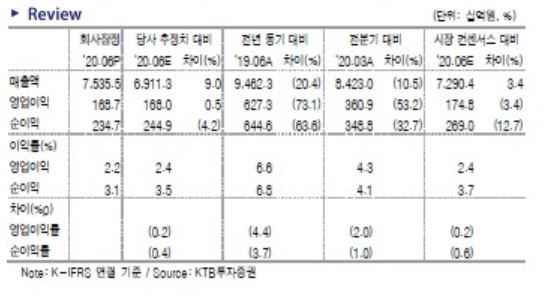

KTB투자증권은 27일 현대모비스에 대해 하반기 실적 회복 가능성이 높다고 분석했다. 또 현대모비스에 대한 목표주가를 기존 24만원에서 26만원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다.

이한준 연구원은 "올해 2분기 영업이익은 1687억원으로 예상에 부합했다"며 "모듈 부문 적자폭이 1분기 대비 커졌고, 늘 견조했던 AS 부문 실적도 해외 주요국 이동제한 조치로 부진했다"고 설명했다.

현대모비스의 2분기 모듈 매출액은 6조원으로 전년 동기 대비 20% 줄었고, 영업이익은 -1145억원으로 적자 전환했다. 단순 모듈조립 매출액은 3조6000억원으로 같은 기준 27% 감소했다.

이 연구원은 "코로나19 영향에서 벗어난 중국 모듈 매출액이 -4.8%로 선방했다"며 "다만 미주 지역 모듈 매출액이 -67%로 부진의 원인이 됐고 A/S 부품 매출액, 영업이익도 각각 23%, 42% 줄었다"고 말했다.

그는 "3분기 이후 북미와 유럽 딜러 가동률 100%에 근접하고 있어 AS 매출액은 예년 수준으로 빠르게 회귀할 것"이라며 "신흥국의 더딘 회복속도 때문에 전년 동기 대비 감소세 이어질 전망"이라고 덧붙였다.

저작권자 © 팍스경제TV 무단전재 및 재배포 금지