NH투자증권은 15일 비에이치에 대해 북미 고객사의 출하량 회복과 폴더블 스마트폰 시장 확대로 양호한 성장세를 기록할 것으로 예상된다고 밝혔다. 또 투자의견 ‘매수’를 유지하고 목표주가를 3만원으로 상향조정했다.

이규하 연구원은 “본업의 경우 북미 고객사의 5G 스마트폰 출시와 폴더블 스마트폰 시장 확대로 양호한 성장세를 기록할 것으로 전망된다”고 설명했다.

이 연구원은 “특히 고객사의 OLED 디스플레이 채택 모델 출하량 확대로 동사가 납품하는 FPCB 물량은 2021년에 전년비 10.5% 증가할 것”이라고 예상했다.

이어 “신규 사업인 5G 안테나 케이블 FPCB도 중장기 성장성에 긍정적으로 작용할 전망”이라며 “관련 매출은 2020년 약 233억원에서 2021년 1118억원, 2022년 2592억원을 기록하며 고성장을 기록할 것”이라고 전망했다.

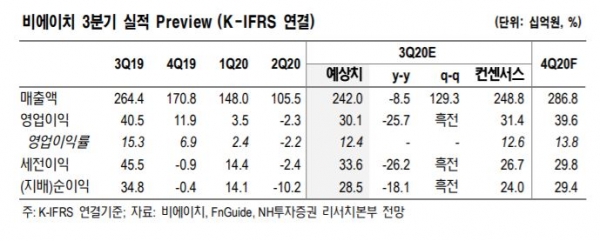

본격적인 실적 증가세는 2021년에 가능할 것이란 예상이다. 이 연구원은 “올해 3분기 매출액은 2420억원을 기록할 것으로 전망한다”며 “영업이익은 301억원, 영업이익률 12.4%을 기록할 것으로 전망된다”고 말했다.

저작권자 © 팍스경제TV 무단전재 및 재배포 금지