[팍스경제TV 이순영 기자](이 기사는 12월 21일 팍스경제TV '골드메이커'에 방송된 내용입니다.)

앵커: 내년 4월부터 보험료가 기존 상품보다 25% 이상 저렴한 실손보험이 나옵니다. 어떻게 달라지는지 이에 따른 보험주 주가 영향까지 짚어보겠습니다. 보도팀 이순영 기자입니다. 정부가 보험료가 25% 싼 실손의료보험을 내년부터 판매하겠다고 밝혔어요?

기자: 먼저 실손 의료보험은 국민건강보험에서 보장하지 않는 비급여 의료비를 보장해 주는 상품인데요...어제 금융위원회, 보건복지부, 금융감독원이 실손의료보험 제도 개선 방안을 발표했습니다. 3200만명이 가입해 실손보험은 제2의 건강보험으로 불리기도 할 만큼 대다수 국민들이 가입했지만 과잉진료, 의료쇼핑 등 도덕적 해이를 유발하고 보험료 인상이라는 ‘악순환’을 낳는 등 여러가지 문제점들이 많다는 지적이 많았습니다.

참고로 정부가 제시한 사례를 보면... 25세 여대생 A씨의 경우 허리 통증으로 30일간 입원하고 입원기간 동안 총 69회의 도수치료를 받는다든가 주부 B씨의 경우 대상포진 후 신경통 두통으로 병원에 입원회 비타민제나 미백주사 등 비급여 주사제를 투여받고 600만원에 가까운 보험금을 청구하는 사례 등 이를 악용한 사례가 빈번한 것으로 나타났습니다.

이처럼 부당하게 보험금을 청구하는 사람들이 늘면서 당연히 보험료도 올라가 보험금을 청구하지 않는 가입자들도 피해를 봤었는데 이 같은 문제점들을 개선하겠다는 것입니다.

앵커: 그럼 보험료가 25% 싼 새로운 상품... 착한 실손의료보험은 기존 상품과 구체적으로 어떻게 다른겁니까?

기자: 현재는 보험사들이 판매하는 실손보험의 보장내용이 거의 동일합니다. 대부분의 질병 상해에 대한 치료에 대해 거의 획일화됐다라고 보시면 되는데요...하지만 내년 4월부터 판매되는 착한실손보험은 얘기가 달라집니다.

보험료가 싸진 대신에 과잉 진료 행위 등이 지적돼 온 도수치료나 체외충격파 치료 등 비급여 주사제는 보장받지 못하는데요...만약 원하는 사람은 보험료를 더 내고 특약으로 보장받을 수 있습니다.

구체적으로 말씀드리면, 내년 4월부터 보험사들은 실손보험 상품을 판매할 때 ‘기본형’과 ‘기본형+특약’으로 나눠서 판매를 하게 되는데...이에 따라 소비자는 이 두 가지 중에서 선택이 가능해지는 것이죠.

기본형, 착한실손의료보험은 특약으로 제시된 5가지 진료... 도수,체외충격파,증식치료, 비급여주사제, 비급여 MRI 를 제외한 나머지 질병과 상해치료를 보장하는데요...만약 5가지 진료에 대해 보장을 받고 싶다면 특약에 가입하면 됩니다. 앞서 말씀드린 5가지 진료는 특약 1,2,3으로 나눠지는데요...특약1은 도수치료 체외충격파치료, 증식치료...특약2는 비급여주사제, 특약3은 비급여MRI가 해당합니다.

앵커: 그러니까 기본형만 선택하느냐, 혹은 기본형과 특약, 또 특약중에서도 어떤 것을 선택하느냐에 따라 보험료가 달라진다는 것이군요.

기자: 그렇습니다. 자신에게 필요한 부분만 선택이 가입이 가능하기 때문에 기존보다 소비자의 선택권이 늘어났다고 볼 수 있죠.

앵커: 그럼 기본형만 선택했을 때 구체적으로 보험료가 얼마나 싸지는 건가요?

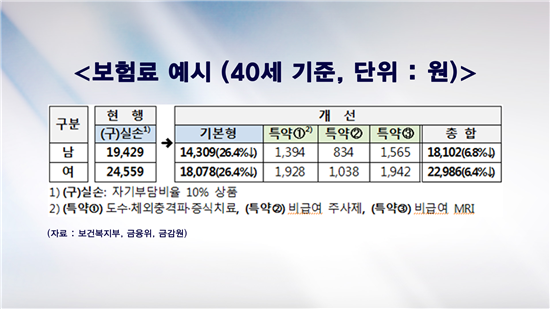

기자: 금융위가 발표한 자료를 보면 약 25% 정도 보험료 부담이 적어집니다. 40세 남성의 경우에는 현재 1만9429원이었던 보험료가 기본형으로 바뀔 경우 1만4309원으로 26.4%가 낮아지고요....

여성의 경우도 마찬가집니다. 현행 2만4559원에서 기본형으로 바뀔 경우 1만8078원으로 낮아집니다.

특약에 가입해도 현재보다 보험료가 싸지는데요 40세 남성이 ‘기본형+특약 1,2,3’에 가입할 경우 월 보험료는 1만8102원으로 기존 보다 6.8% 저렴하고, 여성 역시 2만2986원으로 6.4% 정도 낮아집니다.

앵커: 보험료 상승의 주범으로 지목돼온 비급여 진료 항목들을 분리해 해당 항목을 집중적으로 진료받고 싶다면 특약에 가입해 보험료를 더 내라. 일단 기본형은 문제가 없지만, 특약가입자의 경우 또 선량한 피해자가 나올 수도 있겠는데요?

기자: 그래서 특약에 무분별한 의료쇼핑을 막기 위한 장치를 마련했습니다. 기본형의경우 자기부담비율이나 보장한도는 기존 수준을 유지하는 반면 특약의 자기부담률은 20%에서 30%로 상향조정됩니다. 그리고 각 특약의 연간 누적보장 한도를 조정했는데요...특약 1은 350만원, 2는 250만원 특약3은 300만원이 보장한돕니다. 보장횟수 역시 제한했는데요...특약1과 2의 경우 각각 50회로 제한했습니다. 특약3은 횟수 제한없이 연간 300만원까지 보장받을 수 있습니다.

앵커: 반대로 병원에 자주 가지 않는 가입자에게는 어떤 혜택이 주어지나요?

기자: 현재 실손의료보험 상품은 모든 가입자에 대해서 성별이나 연령 외에는 단일한 요율을 적용했는데요...내년 4월 이후 신규 가입자부터는 보험 가입 후 2년간 한 번도 보험금을 청구하지 않으면 다음해 1년간 보험료를 10% 깍아줍니다.

그러니까 연령 증가분을 감안해 매년 5% 보험료가 인상된다고 가정하고...만약 40세 남성이 2017년에 4월에 1만4309원을 내고 기본형에 가입한 후 내년과 내후년까지 보험금을 타가지 않았다면 그 이듬해인 2019년 보험료는 월1만4198원으로 낮아지는거죠.

앵커: 보험료 가격 변동 외에 그 밖에 또 어떤 점이 달라지나요?

기자: 실손의료보험 관련 실제 보험료는 만원에서 3만원선인데 보통 패키지형태로 가입하기 때문에 한 달에 내는 실손보험료가 7만원 수준이라는 보험연구원의 조사 결과도 있었는데요... 실손의료보험 상품을 다른 상품에 끼워파는 것이 금지됩니다. 그 동안에는 보험사의 판매전략이 종신보험을 기본계약으로 하고 거기에 실손의료보험을 특약으로 가입한다든가 하는 종류로... 실손의료보험상품을 미끼로 여타 보험상품을 끼워파는 경우가 많았는데요....이렇게 되면서 소비자는 원하지 않는 보험까지 가입하면서 불필요한 보험료까지 부담해야 했었습니다. 그런데 앞으로는 실손의료보험은 실손의료보장..즉 앞서 말씀드린 기본형이냐 아니면 기본형+특약으로 구성된 상품으로 판매를 하되 만약 소비자가 암보험이나 사망보험등을 원할 경우 별도의 계약으로 동시판매하는 것을 허용하는 쪽으로 개선했습니다.

앵커: 착한 실손의료보험, 구체적으로 어떻게 달라지는지 알아봤는데요...주식 시장 측면에서도 짚어봐야겠죠. 실손의료보험제도 개선안 발표가 보험주에 미치는 영향은 어떨까요?

기자: 즉각적인 영향은 크지 않을 것이란 분석이 많습니다. 동부증권은 기본과 특약형의 분리, 고손해율인 특약에 한해 본인부담율을 높인 조치가 중장기적으로 손해율 개선에 기여하겠지만 단기적으로 손해율 영향은 크지 않을 것으로 전망했습니다.

이병건 연구원은 “실손보험상품을 미끼로 다른 상품을 끼워파는 관행 개선을 위해 정부가 단독형 판매를 의무화하기로 했지만 만약 단독형만 판매하게 되면 현재 통합형 보험의 절반 정도가 실손특이 결합돼 판매되고 있어 손보사 상품 판매에는 상당한 악영향이 있을 것으로 예상했는데요.... 하지만, 실손보험 손해율 관리 측면에서 보면 손보사 영향이 꼭 부정적이지만은 않을 것으로 판단했습니다.

메리츠종금증권은 긍정적 영향을 기대했는데요... 할인과 할증 적용을 통해 보험료 차등화가 일정부분 가능해진다는 점에서 손해율 상승세 완화가 기대된다고 밝혔습니다.

김고은 연구원은 실손보험의 손해율 급등 주요 원인이 비급여 의료비인데 앞으로 비급여 진료항목의 코드, 명칭 등이 표준화되고 진료비용 공개항목이 단계적으로 확대되면서 과잉진료가 완화될 것”이라고 설명했습니다.

이순영 기자 lsymc@asiaetv.co.kr

<‘투자의 가치, 사람의 가치’ ⓒ팍스경제TV(tv.asiae.co.kr) 무단전재 재배포 금지>