[팍스경제TV 박주연 기자]꼬박꼬박 연금저축을 납입하며 관리해왔는데, 정작 절세 전략을 잘못 세워 연금저축의 혜택을 온전히 누리지 못하면?

그것만큼 억울한 것은 없겠죠.

금융감독원에서 '연금저축 절세 노하우'를 소개했습니다.

관련 내용 살펴보도록 하죠.

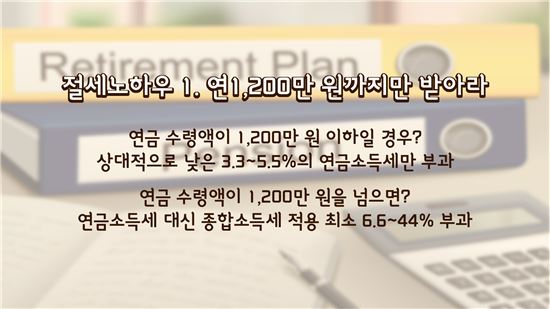

먼저 연금저축이나 개인형 퇴직연금(IRP)을 받는다면 연간 1200만원이 넘지 않도록 연금 수령 시기나 기간을 조정하는 것이 좋습니다. 현행 소득세법은 연금저축과 개인형 퇴직연금의 연금 수령액이 1200만원 이하일 경우 상대적으로 낮은 3.3∼5.5%의 연금소득세만 부과하는데요.

그렇지만 연금 수령액이 1200만원을 넘으면, 연금소득세 대신 종합소득세가 적용됩니다. 종합 소득세는 개인이 벌어들인 소득을 모두 합쳐서 과세하는 세금으로 개인 소득 수준에 따라 세율이 최소 6.6%에서 최대 44%에 달합니다.

따라서 연금 받는 나이를 늦추거나 더 오랜 기간에 걸쳐 나눠 받는 식으로 해 연금수령액이 연 1200만원을 초과하지 않도록 조정하는 것이 좋고요.

단 예외사항이 있는데요. 1200만원 한도를 계산할 때 국민연금이나 퇴직금으로 받는 퇴직연금, 옛 개인연금(1994년 6월~2000년 12월 판매) 등은 제외합니다. 또 연금 저축, 퇴직 연금의 경우 소득공제나 세액공제를 받지 않은 금액에서 지급받은 연금액은 한도에 포함되지 않습니다.

소득세법은 연금저축이나 개인형 퇴직연금의 경우 10년 이상 법령상 정해진 한도 이내에서 연 금을 나눠 받는 경우에만 저세율의 연금소득세를 낼 수 있는 혜택을 주고 있습니다.

예를 들어 10년 이상 연금을 받을 때는 세율 3.3~5.5%의 연금소득세가 부과되지만, 수령 기간이 10년보다 짧으면 법령상 정해진 기준보다 연간 연금 수령액이 많아져 세율이 16.5%에 달하는 기타소득세가 부과되는 것이죠.

예를 들어, 연금저축 평가액(적립금)이 4000만원이고 55세에 연금을 받는다고 가정해볼게요. 4년간 나눠 받으면 총 511만원의 세금을 내야 한다. 그러나 10년 분할 수령하면 220만원만 내면 됩니다. 세금 291만원을 아낄 수 있는 셈이니 10년 이상 나눠 받는 것이 훨씬 낫겠죠?

연금소득세는 늦게 받을수록 세율이 낮아집니다. 65세 이후는 5.5%, 70세부터 79세는 4.4%, 80세부터 85세까지는 3.3%의 낮은 세율을 적용하는데요. 따라서 경제적 여유가 있는 가입자는 연금수령 시기를 가능한 늦추면 세금을 줄일 수 있습니다.

>’100세 시대’ 이제 연금은 꼭 가입해야 하는 상품입니다. 똑 같은 연금이라도 받는 방법에 따라 세금이 달라진다고 하니, 몰라서 손해 보는 일은 없어야겠죠? 아는 것이 힘입니다. 손해보고 살지 맙시다.

박주연 기자 juyeonbak@asiaetv.co.kr

<‘투자의 가치, 사람의 가치’ ⓒ팍스경제TV(tv.asiae.co.kr) 무단전재 재배포 금지>