유진투자증권은 5일 나스미디어에 대해 올해 2분기 잠정실적이 시장 기대치를 하회했다고 분석했다. 또 목표주가를 기존 5만원에서 3만9000원으로 하향조정하되 투자의견 '매수'를 유지했다.

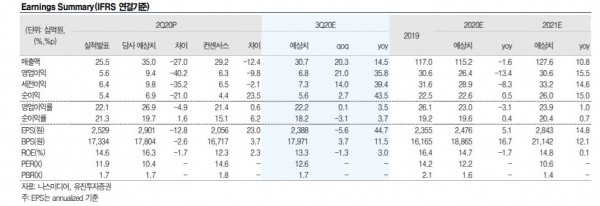

박종선 연구원은 "나스미디어의 2분기 잠정실적은 매출액 255억원, 영업이익 56억원으로 전년 동기 대비 각각 18.0%, 30.9%로 감소했다"며 "시장 컨센서스인 매출액 292억원, 영업이익 63억원 대비 매출액과 영업이익이 소폭 하회했다"고 말했다.

이어 "전체 광고시장 위축에 따른 광고취급고가 전년 동기 대비 21.4% 감소하면서, 온라인광고와 모바일플랫폼 매출이 전년 동기 대비 각각 20.0%, 40.9% 감소했다"며 "또 디지털사이니지 매출까지도 22.6% 감소하면서 전반적으로 실적 부진을 보였다"고 분석했다.

다만, 코로나19로 위축된 광고시장이 점차 회복세를 보일 것으로 전망했다.

박 연구원은 "당사추정 나스미디어의 3분기 예상실적은 매출액 307억원, 영업이익 68억원으로 전년동기 대비 각각 14.6%, 35.8% 증가하면서 실적 성장세를 전환할 것"이라고 밝혔다.

그는 "코로나19로 인해 위축된 광고시장이 점차 회복되면서 광고취급고가 점차 증가하면서 전반적으로 실적이 회복될 것"이라고 덧붙였다.

저작권자 © 팍스경제TV 무단전재 및 재배포 금지