[앵커]

신한은행이 '땡겨요'로 배달 앱 시장에 도전장을 내밀었습니다. 진옥동 신한금융그룹 회장이 기획부터 출시까지 모두 챙긴 혁신 사업이기도 합니다. 비금융 분야에서 새로운 성장동력을 확보해 수익원을 다변화하겠다는 전략입니다. 김하슬 기자의 보도입니다.

[기자]

신한은행의 주문·배달 앱 '땡겨요'가 독과점 체제의 배달 앱 시장에서 존재감 굳히기에 돌입했습니다.

땡겨요는 배달업계에서 지적돼왔던 높은 광고료와 중개 수수료 부담을 낮췄다는 게 특징입니다.

[인터뷰] 김경준 / 신한은행 땡겨요사업단 부장

"땡겨요 중개 수수료는 지금 2% 정도입니다. 만약 가맹점주께서 1000만원 매출이 일어난다고 가정해보면 저희 땡겨요를 이용하면 대략 100만원 입금이 더 되는 구조로 돼 있습니다. 또 광고나 이런 비용을 전혀 받지를 않고 있습니다. 그래서 사장님이 자체적으로 플랫폼 안에서 자체 마케팅이 가능하도록 해드렸습니다."

고객은 광고 기반이 아닌 실이용자 후기 기반의 맞춤 식당을 추천받을 수 있습니다.

배달원을 위해서는 금융업계 최초로 라이더 전용 대출상품을 마련했습니다.

이외에도 사장님 대출과 땡겨요 적금·카드 등 다양한 금융 상품을 제공하고 있습니다.

은행이 운영하는 배달 앱이라는 점을 내세워 차별성을 둔 것입니다.

신한은행은 2026년 업계 빅3 안착을 위한 목표를 내놨습니다.

우선 비금융 데이터를 활용한 대출상품 출시를 예고했습니다.

[인터뷰] 김경준 / 신한은행 땡겨요사업단 부장

"'매일 땡겨드림 대출'이라고 기획하고 있는데 매일매일 매출액의 80% 정도 입금해드리는 서비스를 만들어서 올 하반기에 출시하려고 합니다."

또 온라인과 오프라인을 잇는 플랫폼으로 도약한다는 구상.

[기자 스탠드업]

지난달에는 '땡겨요 매장식사' 서비스를 선보이기도 했습니다. 다른 배달 앱과 달리 오프라인 영역에서 앱의 활용도를 높이겠다는 전략입니다.

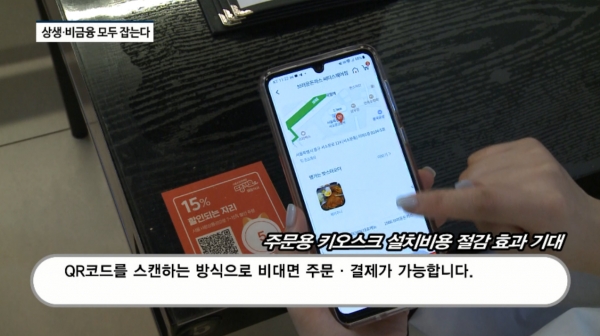

QR코드를 스캔하는 방식으로 비대면 주문·결제가 가능합니다.

주문용 기기 설치 비용과 인건비 등에 부담을 겪는 소상공인의 비용을 덜겠다는 취지입니다.

신한은행은 지방자치단체와의 연계를 통해 연내 경기도 전 지역과 강원도, 충청도, 전라도 등 온라인 서비스 범위을 확대할 방침입니다. 팍스경제TV 김하슬입니다.