한화투자증권은 27일 케이씨텍에 대해 적층 증가, 공정 미세화에 따른 CMP 장비 수요 증가로 수혜를 누릴 것으로 분석했다. 또 케이씨텍에 대한 투자의견 ‘매수’를 유지하고, 목표주가를 2만8000원으로 올렸다.

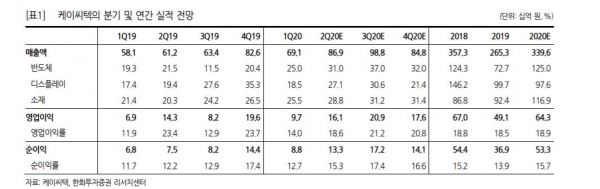

케이씨텍의 올해 1분기 실적은 매출액 691억원, 영업이익 97억원이다. 이는 코로나19로 인해 중국향 디스플레이 장비 공급이 다소 지연됐음에도 불구하고 기록한 호실적이다.

반도체 장비와 소재 매출 비중이 각각 36%, 37% 차지하면서 실적 개선을 이끌었다. 반도체 장비 매출액은 249억원으로 2017~2018년 반도체 투자 사이클 이후 최고치를 나타냈다.

소재 매출액 역시 전년동기 대비 20% 성장했으며 영업이익률은 14%에 그쳤다. 하지만 일회성 충당금이 있었다는 점을 감안하면 양호한 수준을 기록했다.

이순학 연구원은 “케이씨텍의 연간 실적으로 매출액 3396억원, 영업이익 643억원을 전망한다”며 “2018년 최고 실적에 버금가는 수준이고, 경우에 따라 이를 뛰어넘는 최대 실적을 달성할 수도 있다”고 판단했다.

이어 “삼성전자 낸드 투자가 본격화되고 있고, SK하이닉스도 우시와 M15 팹에 디램과 낸드 투자를 진행하고 있어 CMP 장비 공급이 증가하고 있다”고 덧붙였다.

아울러 최근 발표된 삼성전자 평택 EUV 라인에도 CMP 장비 공급이 가시화되고 있어 긍정적이라고 평가했다.

이 연구원은 “제품별 예상 매출액은 반도체 장비 1250억원, 디스플레이 장비 976억원, 소재 1169억원으로 반도체 관련 비중이 증가하면서 수익성 개선도 기대된다”고 말했다.