KTB투자증권은 15일 한화솔루션에 대해 올해 2분기 실적은 태양광 등의 일시 둔화에도 불구하고 석유화학 호전 전망으로 시장 기대치를 상회할 것으로 추정했다.

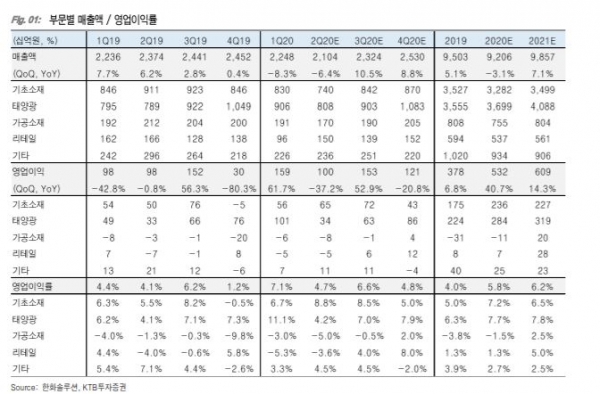

또 한화솔루션에 대한 투자의견 ‘매수’를 유지하고 목표주가를 2만6000원으로 상향조정했다. KTB투자증권은 한화솔루션의 2분기 매출액 2조1000억원 내외로 추정했으며 OP는 999억원으로 예상했다.

팬데믹 우려로 충분히 낮아진 시장 예상보다 비교적 양호한 실적을 기록할 거란 전망이다. SEIA(미국 태양광협회)에 따르면 올해 미국 태양광(신규 설치) 시장은 기존 전망 20GW에서 18GW 내외로 여전히 전년대비 33% 증가할 것으로 추정된다.

올해 1분기 미국 설치량은 3.6GW로써 당분기 최대치 기록했으며 2분기 에는 락다운 영향으로 일시 둔화 예상되나, 하반기에는 10GW이상으로 수요 증가가 전망된다.

이희철 연구원은 “한화솔루션의 태양광부문 1분기 OP는 규모의 경제 및 제품 믹스 개선 효과로 전년대비 배증할 것”이라며 “하지만 2Q에는 글로벌 락다운 영향에 따른 판매 차질과 제품 믹스악화로 OPM 재차 4% 내외 하락할 것”이라고 말했다.

이 연구원은 “하지만 하반기에는 특히 미국 유틸리티 태양광 중심 뚜렷한 수요 반등 예상되어 출하량 증대와 함께 제품 믹스 개선 효과로 재차 태양광부문 수익성 호조세가 전망된다”고 덧붙였다.

아울러 2분기에는 석유화학(기초소재) 이익기여도 높아질 것이며, 전분기대비 나프타 가격 약세 속 LDPE/LLDPE 마진 호조세를 보인다고 분석했다.

이 연구원은 "특히 인도 락다운 여파로 가격(마진) 약세 보이던 PVC가 5월말 이후 수요 재개 기대감으로 빠른 가격(마진) 반등세가 보인다”고 밝혔다.

그는 “가성소다 등 일부 제품군은 약세이나 주력 제품 판매 호조로 2~3분기 화학부문 실적이 개선될 것”이라고 전망했다.