메리츠증권은 22일 KB금융에 대해 2분기 실적을 통해 은행주 대장주의 위엄을 입증했다고 평가했다. 또 투자의견 ‘매수’와 목표주가 4만7000원을 유지했다.

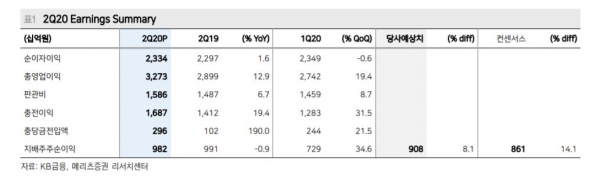

KB금융의 2·4분기 지배주주순이익은 전년 동기 대비 0.9% 줄어든 9818억원을 기록하며 컨센서스를 상회했다.

은경완 연구원은 "KB금융의 2분기 지배주주순이익은 9818억원으로 전분기 대비 34.6 증가하며 당사 추정치와 컨센서스를 각각 8.1%, 14.1% 상회했다"며 약 2060억원의 코로나19 관련 충당금 부담을 자회사들의 약진과 1분기 금융자산 손실 기저효과, 일회성 충당금 환입(760억원) 등이 만회하며 호실적을 견인했다“고 설명했다.

은 연구원은 ”금리 모멘텀이 둔화된 만큼 은행 종목간 수익률을 결정짓는 변수는 분기 실적과 연말 배당에 대한 기대감"이라며 "비우호적인 외부 경영 환경을 감안시 전자는 자회사 포트폴리오가, 후자는 높은 자본비율이 전제조건으로 필요하다“고 설명했다.

그는 ”이르면 3분기 내 푸르덴셜생명보험 인수 작업 마무리에 따른 이익체력 향상 및 염가매수차익 인식이 기대되며 자본비율은 각종 M&A 진행에도 여전히 업종 최고 수준을 유지하고 있어 하반기 은행업종 최선호주로 추천한다“고 강조했다.

저작권자 © 팍스경제TV 무단전재 및 재배포 금지