유진투자증권은 30일 한독에 대해 오픈이노베이션 가치 저평가가 심화됐다고 평가했다. 또 목표주가를 3만3000원에서 4만5000원으로 올리고 투자의견 ‘매수’를 유지했다.

한병화 연구원은 “자회사인 한독칼로스메디칼(지분율 51%)이 디넥스에 대한 소규모 임상을 완료한 뒤, 140명의 대규모 임상을 시작했다”고 밝혔다.

이어 “디넥스는 신장 신경 절제술을 통해 약으로 듣지 않는 저항성 고혈압 환자를 치료하는 의료기기로, 아직 신장 신경 절제 의료기기 시장은 열리지 않았다"며 "전 세계에서 활발히 개발 중인 업체도 5곳에 불과하다”고 말했다.

또 최근 글로벌 1위 의료기기업체인 메드트로닉이 대규모 임상 후 3년간의 추적 데이터 발표에서 유효성을 확보해 향후 1년 이내에 FDA의 판매허가와 시판이 예상된다고 분석했다.

한 연구원은 “메드트로닉은 2010년 Ardian을 약 1조 원에 인수해 신장 신경 절제 의료기기 개발을 시작했고, 시장규모를 연간 약 3조원으로 추정하고 있다”고 설명했다.

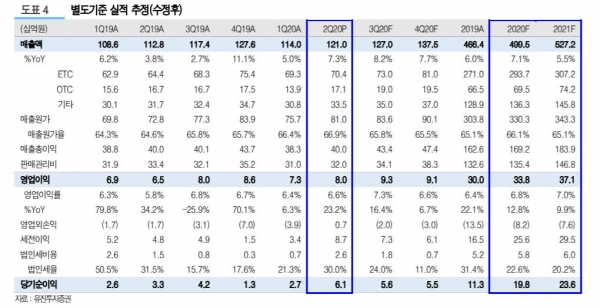

한독의 별도기준 재무제표에 한독칼로스메디칼의 가치는 10억원으로 계상돼 있다. 또 2분기도 견조한 이익성장 시현했지만 본업가치만으로도 저평가됐다는 분석이다.

그는 “턴어라운드가 3년째 진행되고 있고 오픈이노베이션의 효과도 제넥신을 넘어서 확대되고 있지만 가치평가는 이에 못 미치고 있다”고 밝혔다.

이어 “한독칼로스메디칼은 2년 이내에 코스닥 상장할 것으로 예상하고 이외에도 테라벨류즈, 레졸루트, 한독테바 등의 투자한 바이오회사들의 가치도 한독의 주가에 미미하게 반영된 상태”라고 덧붙였다.