[팍스경제TV 오진석 기자]

최근 국회에서는 내년도 정부 예산을 확정하기 위한 움직임이 한창인데요

이런가운데 법인세와 소득세 인상 논란이 일고 있는 세법개정안의 올해 처리를 두고 여야가 대치하고 있습니다

일자리 복지재원마련을 위해 필요하다는 청와대와 여당, 여기에 야3당이 반발하고 있습니다.

CEO스코어 박주근 대표와 함께 이야기 해보겠습니다.

(앵커) 소득이 많은 대기업일수록 실효세율이 낮은 역진 현상이 발생하는 것으로 나타났다고요. 어떤 내용입니까?

(박주근 대표) 27일 기획재정위 소속 더불어민주당 김종민 의원이 국세청으로부터 제출 받은 법인세 신고현황 자료를 분석한 결과, 2016년도 소득금액 최상위 10대 대기업의 실효세율은 16.2%, 상위 100대 재벌기업의 실효세율은 17.6%, 상위 1000대 기업의 실효세율은 18.2%로 나타났습니다.

우리나라의 법인세는 2002년도에 28%->27%, 2005년도에 27%->25%, 2009년도에 25%->22%로 조정이 되었습니다.

실제 이명박 정부 시절인 2009년 법인세 실효세율은 상위 10대 초대기업 19.3%, 상위 100대 대기업 20.7%, 상위 1000대 기업은 20.9%로 나타났는데, 2016년 대비 실효세율이 2.7%~3.1%가 낮아졌으며, 소득금액이 많은 대기업일수록 큰 폭으로 감소했습니다.

(앵커) 그렇다면 왜 이런 현상이 발생하는건가요?

(박주근 대표) 법인세 공제·감면 혜택이 초대기업에 집중해 있고 소득금액이 높은 초대기업일수록 오히려 실효세율이 낮아지는 법인세의 역진성 때문입니다.

재벌대기업의 법인세 실효세율이 중견·중소기업 보다 크게 감소한 것은 법인세 감면 효과를 재벌대기업들이 최대의 수혜를 받고 있다는 것이다.

수입금액 상위 1% 법인의 소득금액이 211조원으로 전체 법인 소득금액 304조9000억원 대비 3분의 2가 넘는 69.2%이며, 수입금액 상위 1% 법인이 부담하는 법인세액은 33조2000억원으로 전체 법인이 부담하는 세액 43조9000억원 대비 75.4%를 차지하고 있습니다.

(앵커) 일단 법인세 개정안에 대해 국회에서 첨예하게 대립하고 있다고요, 구체적인 내용은?

(박주근 대표) 23일 기획재정부에 따르면 국회 기재위 조세법안심사소위원회(이하 조세소위)는 예산안 처리 법정기한인 다음달 2일까지 총 384개 세법 개정안에 대해 심의해야 합니다.

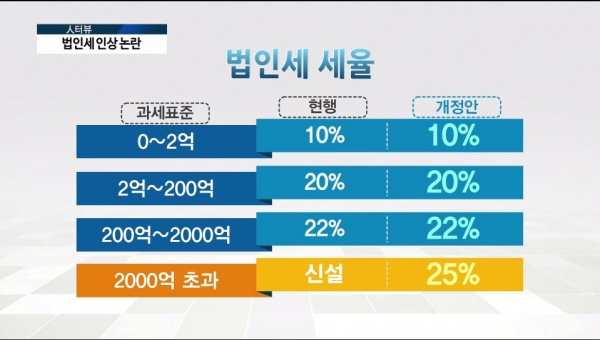

여야가 가장 첨예하게 대립하고 있는 지점은 법인세법 개정안인데요. 정부는 현행 3단계(과세표준 2억원 이하 세율 10%, 2억~200억원 20%, 200억원 초과 22%)인 법인세 체계에 ‘과표 2,000억원 초과’ 구간을 신설하고 25% 세율을 적용하자는 개정안을 냈습니다. 참고로 과표 2,000억원 초과 기업은 129곳이다.

(앵커) 법인세 인상에 대해 정부 여당과 야당이 의견차를 좁히지 못하고 있다고요?

(박주근 대표) 여당측에서는 이러한 조세의 ‘역전’ 현상을 해소하기 위해 법인세 인상이 필요하다는 얘기입니다. 박광온 더불어민주당 의원도 양극화 극복을 위해 거대 기업에 대한 과세 정상화는 반드시 통과돼야 한다는 주장인데요. 반면 자유한국당은 “법인세가 인상되면 기업 경쟁력이 약화되며 경제 전반이 위축될 것”이란 논리를 고집하고 있습니다

(앵커) 법인세 인상, 세계적 흐름에는 맞지 않는다는 주장도 있습니다. 세계적인 법인세 개정 방향은?

(박주근 대표) 우선 미국과 일본이 투자활성화 및 일자리창출을 위해 법인세율 인하를 일관되게 추진하는 것과 달리, 한국은 법인세 인상을 고수하고 있어 사실상 세계 흐름에 역행하고 있다고 보이지만 이는 미국과 일본의 경우는 법인세 세율도 높고 실효세율도 높습니다.

때문에 많은 글로벌 기업들이 조세피난처를 찾아 도망다니다 보니 본사를 유치하기 위한 전쟁도 벌어지곤 합니다.

세계 각국의 법인세율을 보면 2016년 3월 기준, 북미의 경우 33.25%이고 EU 평균은 22.09%입니다. OECD 평균은 24.81%로 우리보다 높고 글로벌평균 23.6%로 우리보다 1.6%p 높은 상황입니다.

(앵커) 법인세 개정, 어떤 방향이 바람직하다고 보십니까?

(박주근 대표) 그간 국민경제에서 가계소득이 차지하는 비중은 감소한 반면 기업소득이 차지하는 비중은 증가해 왔습니다. 기업소득의 측면에서도 대ㆍ중소기업 간 격차가 확대된 만큼 대기업에 대한 과세 적정화를 통해 재정지출 재원을 확보하려는 법인세법 개정안의 취지는 타당해 보입니다.

특히 2008년 이후 법인세율 인하와 조세감면의 혜택이 대기업에 집중됐음에도 고소득층과 대기업 소득이 늘면 소비ㆍ고용 효과가 확산돼 전체 경제가 성장한다는 낙수효과 논리가 미흡했다는 점, 최상위 과세소득 구간에 속하는 대기업은 여전히 세금 감면 혜택을 많이 누리고 있다는 점을 감안하면 대기업에 대한 과세 적정화는 더욱 필요합니다.

일각에선 자본 이탈과 경기침체 등을 이유로 법인세 인상을 반대하고 있는데요. 하지만 대기업의 낮은 조세 비용과 막대한 사내유보금을 고려할 때, 그 우려는 크지 않습니다

더욱이 양극화가 심화하는 국면에서는 대기업 과세를 통해 소상공인과 저임금 근로자를 지원하고 중산층을 복원해야 하고요.

우리나라 대기업은 그간 공공투자와 공공서비스의 막대한 혜택을 누리며 성장해 왔습니다.

특히 재벌체제의 기업지배구조를 고려할 때 사회통합과 상생협력 차원에서 대기업에 대한 법인세 인상은 필요해 보입니다.